“一(yī)带(dài)一路”对冲欧美拖累(lèi)无疑是2023年出口(kǒu)最大的看点(diǎn)。即(jí)使考虑去年的低(dī)基数,4月(yuè)的出口增速也不赖,与韩国、越(yuè)南等邻(lín)国形成鲜明对(duì)比;拉动方(fāng)面,“一带一路”国家成为主角,欧美发(fā)达经济体整体偏弱。今年1-4月“一(yī)带一路(lù)”国家(jiā)在中国(guó)出口的份额约为36.0%超过美欧日(34.3%),粗略计算,如果今年“一带一路”出(chū)口增速保持在6%以上,那(nà)么(me)在(zài)增量上就(jiù)可能对(duì)冲美欧(ōu)日出口(kǒu)的下滑(huá),使(shǐ)得全年(nián)2023年全(quán)年(nián)的出口增速转(zhuǎn)正。

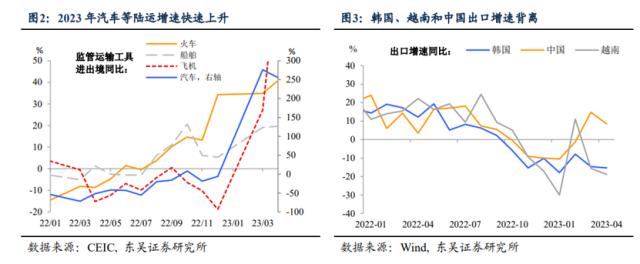

从整体看,3、4月份的(de)数据再次(cì)验证(zhèng),当前(qián)观察的中国的出口“不(bù)看港(gǎng)口,不看韩、越”。港口数据和韩国、越南出口通胀作(zuò)为传统观察中国出口增速的重要指(zhǐ)标,但随着中国出口结(jié)构向“一带一路”国家转移,其(qí)对(duì)中(zhōng)国(guó)出口的指示作用逐渐下降(jiàng)。一方(fāng)面,由(yóu)于多(duō)数(shù)“一带(dài)一路”国家偏向内陆,汽(qì)车、火(huǒ)车等陆路运(yùn)输占比和增速快(kuài)速上升,导(dǎo)致港口数据与实(shí)际出口增速持(chí)续偏离,另(lìng)一方面,以往韩国(guó)、越(yuè)南(nán)出口增速与中国出口(kǒu)基本(běn)保持统一趋势,但由于产品结构差异(yì),2023年以来两者产生(shēng)较(jiào)大背离。出口结构性变化背景下,传统观察框架适(shì)用性减(jiǎn)弱,信息的噪(zào)音和预期的(de)波动可能加大。

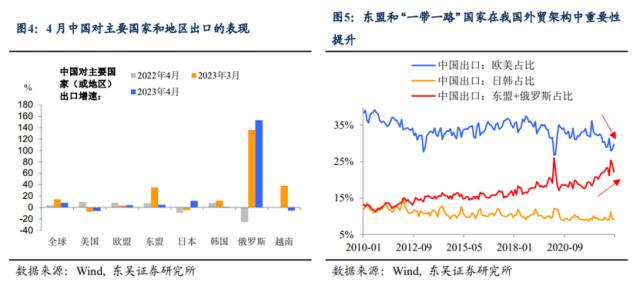

国别方面,擘画外贸蓝图(tú)的突破口(kǒu)仍在于(yú)“一带一路”国家。除(chú)低基数影响之外,4月对(duì)俄出口(kǒu)的高(gāo)增反映(yìng)“一带(dài)一路”贸易持续活跃,沿路经(jīng)济带仍是我国稳外贸的“抓手”。4月对东盟(méng)出口(kǒu)增速暂时回落,不(bù)过(guò)整体来看,自2022年初以来“俄+东盟(méng)升(shēng)、欧美降”的(de)趋势加(jiā)速,日(rì)韩份额保持(chí)稳定。

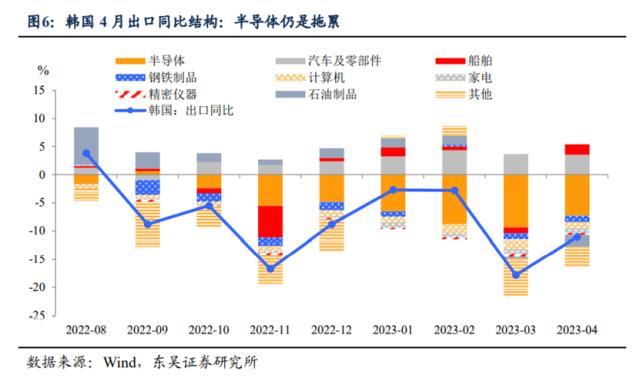

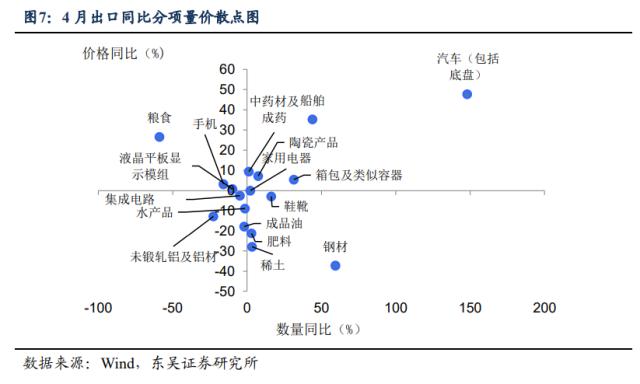

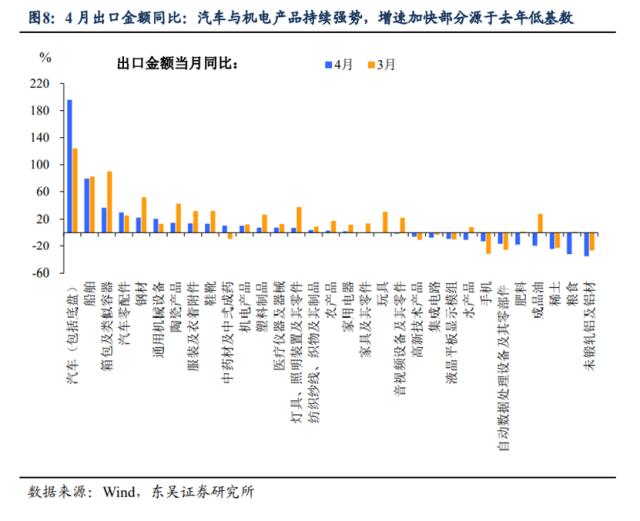

产品方面,4月出口结构继续延续“扬长避短”的属(shǔ)性。中国4月(yuè)汽车及机电出口金额维持强势(shì),增速(sù)较(jiào)3月进一步加快部(bù)分源于去年低基数原因(yīn),不(bù)过对同比的拉动仍(réng)明显好于韩国(guó),半(bàn)导体出(chū)口跌幅则相(xiāng)较韩(hán)国更加(jiā)“温和”。从(cóng)散点(diǎn)图(tú)看,量价(jià)齐(qí)升的汽(qì)车出口反映海外车(chē)市较高景气度与产业链韧性仍可(kě)在一段时间内支撑出口,而受全球半导体(tǐ)周期影响(xiǎng),集(jí)成电路4月(yuè)出口(kǒu)量与价格均偏萎缩。

那么(me),2023年出口最大的变数:“一带一(yī)路”的空间有(yǒu)多大?站在2022年年底,市(shì)场大多聚焦欧(ōu)美(měi)经济衰退的拖(tuō)累,而聚光灯之外(wài)“一带(dài)一路”却在稳定外贸上(shàng)发挥了(le)越来越(yuè)重要的(de)作用,那(nà)么如何去(qù)评(píng)估这一空间有多大?

一带一路出口背(bèi)后存量博弈。在全球(qiú)经济和贸易放缓的背景下,我(wǒ)国出口的韧性可能主要来自于存量的竞争——我(wǒ)们认为很有可能是抢占(zhàn)欧美日(rì)韩在这些(xiē)国家的(de)进口份额(é),2018年(nián)至(zhì)2022年,中国(guó)在一带一路沿线(xiàn)10国的进口份(fèn)额上涨了2.5%,同期欧美日(rì)韩下降了3.8%。

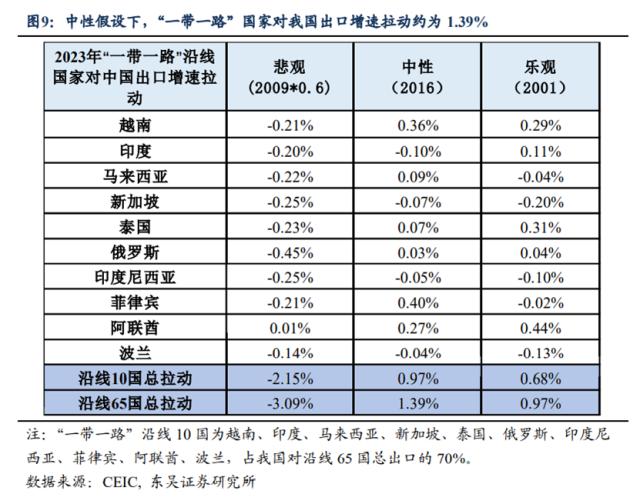

空间(jiān)有多大(dà)?保守估计拉动2023年中国(guó)出口1个百(bǎi)分点(diǎn)。我们选取(qǔ)“一(yī)带一(yī)路”沿线65国中,中国出口规模最大的(de)10个国家(约(yuē)占中国(guó)对(duì)“一(yī)带(dài)一路”沿线(xiàn)国家(jiā)总出口的70%,以下简称10国(guó))。选取2009、2016、2001年的进(jìn)口情景(jǐng)来对标2023年10国在悲观、中(zhōng)性(xìng)、乐观(guān)三种(zhǒng)情形下的(de)进(jìn)口增(zēng)速情况,同时参考2018至2022年欧美日韩的年均(jūn)下(xià)跌份额,假(jiǎ)设2023年10国对(duì)美欧日韩减(jiǎn)少的进口(kǒu)份额中约60%被中国(guó)取代。

结果(guǒ)显示,中性条(tiáo)件下,“一带一路”10国2023年拉(lā)动中国出(chū)口增(zēng)速(sù)约0.97%,此外根据占(zhàn)比(10国占65国(guó)的70%),大致(zhì)估算“一带一路”沿线65国拉(lā)动我(wǒ)国出口增速约(yuē)1.39%。

在(zài)全球(qiú)放缓(huǎn)的背景下(xià),1个百分点并(bìng)不少(shǎo),我国(guó)全年出口(kǒu)增速可能略高于0%。对(duì)欧(ōu)美(měi)日等发(fā)达经(jīng)济体出口增速预测,思路为在中(zhōng)国加(jiā)入世(shì)界贸易(yì)组织后(hòu)、历次全(quán)球经济陷入衰退或是(shì)经济增速大幅(fú)下行(downturn)的时间(jiān)段中,选出具有(yǒu)参考意(yì)义的三年,分别作为中性(xìng)、乐(lè)观和悲观情景(jǐng)作为参(cān)考。我们对于2023年的基准假设(shè)为美欧有可能在下半年陷(xiàn)入温和(hé)衰退(tuì),我(wǒ)们选(xuǎn)择(zé)2009(全(quán)球金融危(wēi)机)、2016(美国紧缩(suō)后(hòu)的全球经济放缓)、2001(科网泡(pào)沫破裂(liè),全球(qiú)经济温(wēn)和没有罩子的瑜伽老师,瑜伽老师没带胸罩放缓)分别作为悲(bēi)观(guān)、中性和乐(lè)观情景(jǐng)。根(gēn)据(jù)预测,中性假设下,2023年欧美日(rì)韩拖累我(wǒ)国(guó)出口增速约-1.9个(gè)百分点。

假设对其余(yú)国家(在我国出口中约占26%)出口增速预测按照IMF对2023年世界(jiè)商品贸(mào)易数量增速预测即1.5%计算,并考虑价格因素(sù),使用IMF对我国(guó)2023年GDP平减指数同比预测(0.96%),计算(suàn)得(dé)出(chū)其余国家拉动(dòng)我国(guó)出口(kǒu)增速约0.64个百(bǎi)分点。因(yīn)此(cǐ),中性假设下(xià)2023年我国出口(kǒu)增速约为0.13%(图11)。

测算存(cún)在(zài)低(dī)估的风险,主要来自(zì)于(yú)两个方面:数据口径差(chà)异和欧美经(jīng)济体的“韧性”。数据方(fāng)面,各国自中(zhōng)国进口的(de)数(shù)据和中国向各国出(chū)口的数据(jù)存在差异(无(wú)论是绝对量还是(shì)增速),有时这一差异还较大,一般而言中国(guó)出口端(duān)的增(zēng)速会更(gèng)高,这意味(wèi)着我们基于“一带一路”国家(jiā)进口数据的(de)测算是(shì)低估没有罩子的瑜伽老师,瑜伽老师没带胸罩的;外需方面,欧(ōu)美经(jīng)济陷入衰退的(de)时点存在较大(dà)的不确定(dìng)性,可能(néng)在今年下半年、也可能在明年,若后(hòu)者出现,那么2023年发达经济体对于中国出口的拖累可(kě)能没(méi)有那么大。

风险提(tí)示:东盟、俄罗斯及(jí)其他新兴经济体经济增长不(bù)及预期(qī),对(duì)外需拉动不足(zú)。疫情(qíng)二次冲击风险对出口造(zào)成拖累。欧美经(jīng)济韧性超预期,对于中(zhōng)国出口的拖累不足。

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了